Primi effetti del tapering

- 07/02/2014

Il sentiment degli investitori era troppo esaltato, nella prima metà di gennaio, per non anticipare un ridimensionamento delle quotazioni di mercato. Il Greed Index in Italia saliva a livelli che storicamente hanno sempre anticipato un massimo (si veda "In Piazza Affari c’è avidità", su IT Forum News del 17 gennaio), mentre a Wall Street gli Insider vendevano come se non ci fosse un domani (“Occhio, gli Insiders stanno distribuendo", pubblicato il 24 gennaio).

Queste avvisaglie hanno trovato il puntuale riscontro di uno stallo nel processo di crescita a cui siamo abituati da anni. Wall Street ha conosciuto finalmente una flessione di entità superiore al 5%, che mancava da mesi; e Piazza Affari ha quasi annullato i guadagni di inizio anno, restando però l’unico listino fra i primi 21 al mondo per capitalizzazione, a conservare un saldo positivo per il 2014: sono soddisfazioni…

Sicuramente gli umori di mercato sono stati deteriorati dagli eventi macro susseguitisi negli ultimi giorni. Non sempre i dati sono risultati all’altezza di aspettative cresciute eccessivamente di recente. Ma in alcuni casi la “sorpresa negativa” poteva essere benissimo anticipata.

La Fed ha evidenziato, a chiare lettere nel mese di dicembre, l’intenzione di procedere a graduali ma costanti riduzioni del volume di acquisto di titoli dal mercato. E’ il cosiddetto tapering, che all’attuale ritmo azzererà per la fine dell’anno la recente versione di Quantitative Easing (QE). Insomma, lo stimolo monetario non viene meno, ma si riduce passo dopo passo. Dal punto di vista borsistico non dovrebbe rappresentare un problema, in linea teorica: l’importante è che il volume del bilancio della banca centrale americana cresca nel tempo, sebbene ad un ritmo meno verticale.

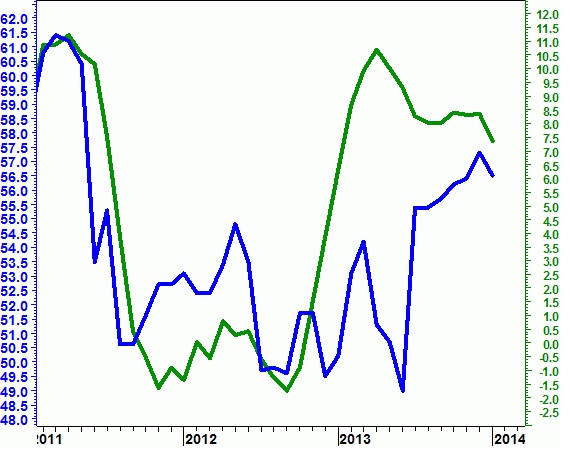

Ma dal punto di vista macro le cose non stanno così. In altra sede abbiamo evidenziato come le variabili economiche siano sensibili non già al dato assoluto, quanto al suo tasso di variazione. Il grafico in alto propone un suggestivo confronto fra l’ISM Index (blue, scala di sinistra), e il bilancio complessivo della Federal Reserve (verde, scala di destra); o meglio: il suo tasso di variazione a tre mesi.

Per effetto del minore impegno della Fed, questo dato ha registrato un vistoso ripiegamento nel mese di gennaio: passando da una crescita a 3 mesi del +8.3%, al +7.4% di gennaio. Sempre di espansione si tratta; ma meno impetuosa. Questo ha una notevole rilevanza per l’ISM Index, che possiamo pacificamente ritenere un barometro del ciclo economico statunitense: la svolta verso il basso del “momentum” dello stimolo monetario, nota dalla rilevazione del 29 gennaio, suggeriva un ISM Index deludente. Malgrado il consenso propendeva per un dato ulteriormente crescente, questa semplice ma evidente relazione suggeriva diversamente. E così è stato.

Più la Fed sarà sollecita nel rimuovere lo stimolo monetario, e più il ciclo economico subirà pressioni verso il basso. Per il momento la delusione ha esasperato le tensioni degli investitori, i quali hanno così ridimensionato il loro entusiasmo verso il mercato. Nel momento in cui scriviamo, il Greed Index è scivolato a 51 punti: una soglia degna di nota, se si rilegge l’argomentazione proposta nell’articolo richiamato all’inizio…